Inleiding

Deze paragraaf gaat in op de wijze waarop we met financiering omgaan in de komende periode. Onder financiering wordt verstaan het omgaan met financiële middelen (geld, leningen en beleggingen).

Het hebben van regels voor het omgaan met financiële middelen is belangrijk om:

- duurzame toegang tot financiële markten tegen acceptabele condities te garanderen;

- financieringsmiddelen te beschermen tegen ongewenste financiële risico’s, zoals renterisico's, koersrisico's, kredietrisico's en liquiditeitsrisico's;

- kosten te minimaliseren die ontstaan als er financieringstekorten optreden;

- renteresultaten te optimaliseren als er financieringsoverschotten zijn;

- tijdig de betalingsverplichtingen te kunnen nakomen.

De regels die voor decentrale overheden voor het omgaan met financiële middelen gelden zijn vastgelegd in de wet Fido. Daarnaast zijn er lokale regels voor het omgaan met financiële middelen. Deze zijn vastgelegd in het Financieringsstatuut 2016.

Hieronder wordt eerst ingegaan op de externe (niet lokaal beïnvloedbare) ontwikkelingen. Vervolgens wordt aan de hand van diverse lokale omstandigheden en ontwikkelingen ingegaan op onze financieringssituatie.

Ontwikkelingen financiering

Externe ontwikkelingen financiering

De belangrijkste externe ontwikkelingen waarmee we te maken hebben als decentrale overheid zijn de landelijke wetgeving en de ontwikkeling van de rente. Vanaf 2023 is sprake van een licht dalende lange (referentierente 10 jaar) en korte rente (referentierente 3 maanden). In de rentevisie wordt nader op de (verwachte) ontwikkelingen ingegaan. De rentevisie biedt samen met de geldstromenprognose houvast bij het maken van financieringsbeslissingen.

Interne ontwikkelingen financiering

Alle inkomsten en uitgaven worden verwerkt in een geldstromenprognose (zie verderop in deze paragraaf). Hierin worden alle geraamde uitgaven en inkomsten in de tijd verwerkt. Een actuele geldstromenprognose helpt ons om, in samenhang met een actuele rentevisie, te kiezen welke financiering het meest passend is.

Belangrijke mutaties in uitgaven en inkomsten zijn onder andere begrepen in de bijlage 'nieuw beleid voor de raming van baten en lasten' Daarnaast spelen ook ontwikkelingen in grondexploitaties, (vervangings) investeringen, het gemeentefonds en de belastingen en heffingen een grote rol bij de uitvoering van het lokale financieringsbeleid. Met name vertragingen van aangekondigd beleid heeft (positieve) gevolgen voor ons financieringsresultaat. Via de geldstromen prognose kan worden berekend welke financieringsresultaten verwacht worden tot en met 2028.

Rentevisie

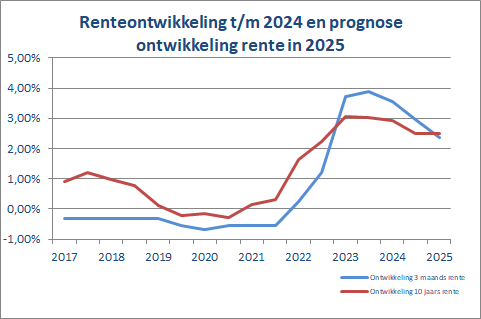

Hieronder is de actuele rentevisie(per 1 september 2024) grafisch weergegeven. Om de ontwikkeling te kunnen volgen is ook de werkelijke ontwikkeling van de rente in de achterliggende periode opgenomen. De toekomstverwachtingen zijn gebaseerd op de gemiddelde verwachtingen van banken (bron: Thésor rentenotitie september 2024).

Ontwikkeling lange rente (referentierente 10 jaar vast)

De hoogte van de lange rentes wordt vooral bepaald door vraag en aanbod naar geld op de kapitaalmarkt en door de verwachte inflatie. Verwacht wordt dat de lange rente ongeveer 2,48% zal zijn per augustus 2025. Bij elke financieringsbeslissing gaan we uit van een actuele rentevisie, zodat we als gemeente steeds zo optimaal mogelijk gefinancierd zijn. Dit is lager dan de niveaus die nu en eerder dit jaar van toepassing waren. Voor Best is deze ontwikkeling op termijn gunstig, omdat verwacht wordt dat wij op termijn langlopende financieringen moeten aantrekken (zie hiervoor de geldstromenprognose).

Ontwikkeling korte rente (referentierente 3 maanden vast)

De Europese Centrale Bank (ECB) stelt de korte rentes vast door middel van de zogenoemde Euribor tarieven. . Via het beïnvloeden van de korte rente kan de Europese Centrale Bank de inflatie beïnvloeden.Overeenkomstig de lange rente is ook voor de korte rente een dalende trend zichtbaar. Voor augustus 2025 wordt een renteniveau van omstreeks 2,35% verwacht.

Conclusie rentevisie en renteontwikkeling

Bij financieringsbeslissingen wordt gestuurd op de actuele rentevisie. Dat neemt niet weg dat er afwijkingen zullen ontstaan tussen de geraamde rente en het daadwerkelijke renteresultaat. Naast afwijkingen van de werkelijke rente ten opzichte van de geraamde rente spelen ook verschuivingen in en aanpassingen van geldstromen een belangrijke rol bij het werkelijke renteresultaat.

We verwachten tot en met begin 2027 een positief saldo financieringsmiddelen in de schatkist. Dit saldo levert ons rente op. We houden rekening met een renteopbrengst van 2% in deze begroting. Voor bedragen die we lenen verwachten we gemiddeld 2,5% (was 3%) rente kwijt te zijn. Dit scenario is op basis van deze begroting mogelijk vanaf 2027.

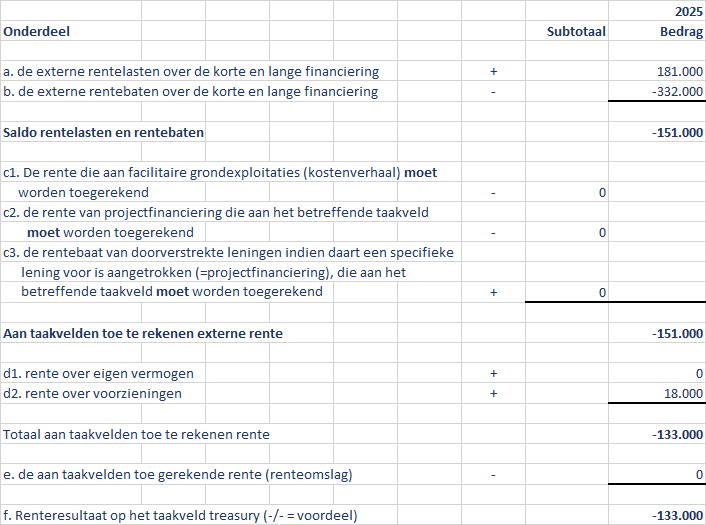

Renteschema en renteresultaat

Onderstaande tabel geeft inzicht in de betaalde en ontvangen rente en het renteresultaat:

De omslagrente voor doorbelasting van de financieringslasten naar de taakvelden is op basis van de verhouding rente / boekwaarde investeringen afgerond 0%.

Bij een omslagrente van afgerond > 0,5% moet rente worden doorbelast de taakvelden waar de investeringen betrekking op hebben. Doorbelasting van rente aan taakvelden is in deze begroting niet aan de orde.

O verzicht verstrekte en opgenomen leningen per 1 januari 2025

Het overzicht verstrekte en opgenomen leningen kan worden onderverdeeld in 3 hoofdrubrieken:

A. Verstrekte leningen

Het betreft:

- leningen in het kader van de publieke taak, verwachte boekwaarde per 1 januari 2025 € 0,5 miljoen;

- startersleningen, verwachte boekwaarde per 1-1-2025 € 3,1 miljoen;

- Zonnepanelen "De Groene Zone tranche 1", verwachte boekwaarde per 1-1-2025 € 1,5 miljoen;

- Stimuleringsleningen, maximale boekwaarde per 1-1-2025 € 0,5 miljoen

B. Financiële middelen met een korte rentevastperiode: ≤ 1 jaar:

- Per 1 januari 2025 wordt een financieringsoverschot in de schatkist van het Rijk verwacht van € 17,3 miljoen.

- Per 1 januari 2025 is er een uitstaande deposito in de schatkist van het Rijk, deze loopt tot en met oktober 2025.

C. Opgenomen leningen

- Per 8 maart 2022 zijn 2 lineaire langlopende geldleningen aangetrokken van ieder € 10 miljoen, één met een looptijd van 30 jaar en één met een looptijd van 40 jaar.

Risicobeheersing financieringen

Risico’s worden beheerst door:

- te beslissen op basis van een actuele liquiditeitsprognose;

- het betrekken van een actuele rentevisie voorafgaand aan elke financieringsbeslissing;

- te toetsen aan de kasgeldlimiet (instrument ter beheersing van renterisico's op de korte termijn);

- te toetsen aan de renterisiconorm (instrument ter beheersing van renterisico's op de lange termijn);

- het opvragen van meerdere offertes.

Liquiditeitsprognose / geldstromenprogose

Bij een liquiditeitsprognose / geldstromenprognose worden ingaande en uitgaande geldstromen in de tijd uitgezet. Met behulp van een actueel en kwalitatief goed inzicht in het verloop van de geldstromen, wordt bepaald welke financieringsbeslissing genomen kan worden. Met behulp van een liquiditeitsprognose / geldstromenprognose streven we naar minimalisering van kosten en maximale renteopbrengsten binnen de kaders relevante wetgeving.

De kaders waarbinnen wij opereren zijn vastgelegd in de wet Fido (landelijke regelgeving) en in het Financieringsstatuut 2016 (lokale regelgeving).

Prognose ontwikkeling financieringssaldo 2025 - 2028 (x € 1.000) |

|---|

Omschrijving | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|---|---|

Saldo liquide middelen 1-9-2024 | 29.600.000 | |||||

Verwachte uitgaven t/m 31-12-2024 | -12.343.000 | |||||

Raming liquide middelen per 1-1- | 17.257.000 | 16.567.000 | 298.000 | 909.500 | -11.462.900 | |

A. Exploitatieuitgaven en inkomsten | 11.244.000 | 4.731.000 | 9.622.000 | -294.000 | ||

B Investeringslasten en lasten vanwege onderhoud | -16.120.000 | -20.721.000 | -8.732.500 | -11.801.400 | ||

C. Financieringskasstromen (rente = verwerkt bij onderdeel A) | 4.186.000 | -279.000 | -278.000 | -277.000 | ||

Prognose verloop liquide middelen | 16.567.000 | 298.000 | 909.500 | -11.462.900 |

Gevolgen van de ontwikkeling van financieringssaldo ten opzichte van begroting 2024

Er ontstaat vanaf 2025 een structurele voordeel in de rentelasten. Dit wordt veroorzaakt door:

- er zijn € 15.000.000 meer beschikbare financieringsmiddelen, dan voorzien was in begroting 2024;

- De gevolgen van het hoger dan geraamde financieringssaldo werken structureel door;

- De financieringsrente is ten opzichte van 2024 gedaald met 0,5%. Dit heeft positieve gevolgen op de lasten voor aan te trekken financieringen.

Renterisicobeheersing voor de korte termijn: de kasgeldlimiet

De kasgeldlimiet stelt een limiet aan het bedrag dat een gemeente aan leningen met een kortlopende rente (< 1 jaar) mag hebben. Bij een overschrijding van deze limiet van meer dan twee kwartalen, moeten leningen boven de limiet omgezet worden naar leningen met een langlopende rente (> 1 jaar). Leningen met een kortlopende rente hebben het kenmerk dat de rente relatief vaak opnieuw wordt vastgesteld. Elk renteherzieningsmoment is een risico, omdat de rente op de herzieningsmomenten hoger kan zijn. Door een lening met een kortlopende rente om te zetten naar een lening met een langlopende rente wordt het aantal renteherzieningsmomenten beperkt. Hierdoor wordt minder renterisico op de leningen gelopen.

De kasgeldlimiet is afhankelijk van het begrotingstotaal en het percentage dat door de landelijke overheid is vastgesteld. Het percentage is op dit moment 8,5% van het begrotingstotaal. Decentrale overheden zijn verplicht om de kasgeldlimiet aan de provincie te rapporteren.

Berekening kasgeldlimiet:

Begrotingstotaal 2025 (afgerond) € 107.092.000

Percentage kasgeldlimiet 8,5%

Renterisiconorm € 9.103.000

Conclusie :

Bij het aantrekken van financieringsmiddelen wordt getoetst aan de kasgeldlimiet. Hiermee worden renterisico's op de kortlopende financieringsmiddelen beperkt. In 2025 is sprake van financieringsoverschotten, daarom wordt verwacht dat de toegestane kasgeldlimiet in 2025 niet wordt overschreden.

Renterisicobeheersing voor de lange termijn: de renterisiconorm

Renterisico's ontstaan bij het opnieuw vastzetten van de rente (herfinanciering en/of het afspreken van een nieuwe rentevastperiode). Ter beheersing van dit risico heeft de wetgever bepaald dat in een jaar voor maximaal 20% van het begrotingstotaal de rente opnieuw kan worden vastgesteld. Doordat in een jaar maximaal 20% mag worden geherfinancierd, ontwikkelt de totale rentelast zich gelijkmatiger en worden schokken in de exploitatie voorkomen.

Decentrale overheden zijn verplicht op basis van deze renterisiconorm te rapporteren aan de provincie op basis van onderstaand model:

Modelstaat B: beheersing renterisico's op langlopende leningen

Bedragen x € 1.000

Stap | Variabelen berekening norm | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|

1 | Renteherzieningen op vaste schuld | 0 | 0 | 0 | 0 |

2 | Aflossingen | 583 | 583 | 583 | 583 |

3 (1+2) | Renterisico | 583 | 583 | 583 | 583 |

4 | Renterisiconorm | 20.418 | 20.418 | 20.418 | 20.418 |

5 (4-3) | Ruimte onder renterisiconorm | 19.835 | 19.835 | 19.835 | 19.835 |

Berekening renterisiconorm: | |

Begrotingstotaal 2025 (afgerond) | 107.092.000 |

|---|---|

Te hanteren % uitvoeringsregeling | 20% |

Renterisiconorm | 21.418.000 |

Conclusie:

De ruimte onder de renterisiconorm biedt voldoende ruimte voor het aantrekken van nieuwe financieringen.

Koersrisicobeheersing

Koersrisico’s worden uitgesloten door alleen transacties te verrichten waarbij de oorspronkelijke inleg gegarandeerd is en uitsluitend transacties te verrichten in de valuta Euro (€).

Conclusie:

Er wordt geen koersrisico gelopen.

Kredietrisicobeheersing

Nederland wordt, ondanks de gevolgen van de Covid-19 crisis door de erkende ratingagency’s S&P, Moody's en Fitch nog steeds gewaardeerd met een AAA rating. Dit is de hoogst mogelijke kredietwaardigheid.

Conclusie:

Het risico op het verlies van liquide middelen is gering.